|

Le

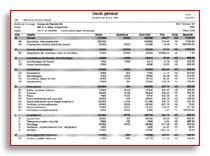

devis général par CFE est, sans les détails,

automatiquement repris dans le module Contrôle des Coûts.

A partir de ce moment, la gestion des coûts se fait

par mutations des postes du devis.

L'utilisation

du CFE comme plan comptable trouve ici toute sa justification,

car les plus ou moins values s'expliquent beaucoup mieux par

élément de construction que par catégorie

des travaux. Les maîtres d'ouvrages apprécient

beaucoup ce langage nettement plus simple.

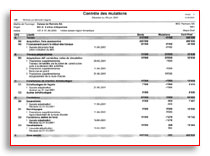

Le

coût final présumé est le résultat

de la mise à jour du devis à travers les mutations

par le responsable du projet, ce qui lui laisse les marges

d'appréciation nécessaires à une gestion

évolutive du projet.

L'analyse

du projet sur la base du coût final présumé

peut être faite à tout moment et le résultat

est présenté exactement de la même façon

que l'estimation par éléments et le devis général

ou encore la SPV - Série de prix des valeurs référentielles.

Dès lors, il est facile d'analyser ce coût à

n'importe quel stade de la gestion et on ne doit pas attendre

le décompte final pour disposer des chiffres référentiels

probants.

Avec

l'introduction du décompte final dans la banque de

données SPV la boucle est bouclée ! Les

futures estimations bénéficieront des chiffres

précis et le renouvellement des banques de données

se fera au fur et à mesure du remplacement des valeurs

anciennes par des valeurs plus récentes.

La

méthode MEI gère la TVA séparément.

Ainsi tous les prix et valeurs sont exprimés hors TVA

!

|

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}